IPO(株式上場)・PMI(企業買収・企業再生)支援コンサルティング

経営のヒント

循環取引の事例と問題点

今回は、循環取引の実際の事例とその対応策を探っていきたいと思います。

【事例】

ある冷凍食品会社K社の事例。K社の取引先X社の代表が、K社の監査法人を訪問し、K社とX社、および同業他社との取引の違法性を通報。その後、監査法人より、K社に対し内部調査委員会の設立を要請、調査を開始。その結果、次の取引事例のような循環取引が行われていたことが判明。K社の過去の有価証券報告書を大幅に訂正する事態となり、証券市場を混乱させた。

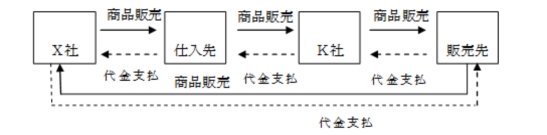

取引事例①

取引事例①は、X社が、自社の資金繰りのためにK社との間にもう1社介在させたうえで取引を行い、さらに、X社は、K社の販売先より商品を買い戻して循環取引を行い、売上高を水増ししていた。

取引事例①は、X社が、自社の資金繰りのためにK社との間にもう1社介在させたうえで取引を行い、さらに、X社は、K社の販売先より商品を買い戻して循環取引を行い、売上高を水増ししていた。

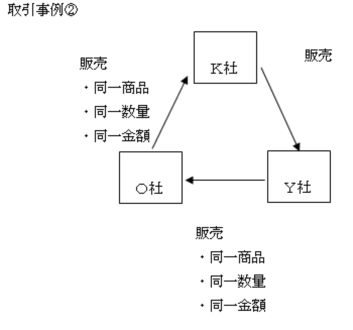

取引事例②は、O社→K社→Y社を商流とする取引で、O社のK社に対する請求伝票には、同一商品、同一数量、同一金額が記載されており、かつ、X社からO社に対し、対象商品を販売していたことから、循環取引を行っていたことが分かった。Y社は、循環取引で得た資金を自社の資金繰りに充てていた。

取引事例②は、O社→K社→Y社を商流とする取引で、O社のK社に対する請求伝票には、同一商品、同一数量、同一金額が記載されており、かつ、X社からO社に対し、対象商品を販売していたことから、循環取引を行っていたことが分かった。Y社は、循環取引で得た資金を自社の資金繰りに充てていた。

以上のような取引事例に基づく売上債権は、個々には決済されており、循環取引とは認識されずにあった。在庫においては、同一商品が循環していても、仕入計上口が新しくなるたびに、滞留在庫のチェック対象から外れるようになっており、循環取引を発見することができなかった。

【主な原因】

・経営方針が売上高至上主義であったために、売上高拡大のために循環取引を行っていた。

・取引事例のような取引が、担当事業部長からの指示で行われ、取引内容を疑うことなく事務的に処理していた。

・取引ごとの品名、数量、単価のチェックをせず、また、個々の取引における売買契約書や伝票が作成しないなど管理体制が不十分であった。

・債権管理や、在庫管理は表面的な管理に終始しており、内部牽制機能が不十分であった。

・他の事業部には口を出さないという風潮があり、取締役相互間の監視、取締役会における業務執行監督機能が不十分であった。

・社長に権力が集中し、管理面で社長に具申することはなかった。

・人事が固定化していた。

次回は、この会社のとった改善策をご紹介します。