IPO(株式上場)・PMI(企業買収・企業再生)支援コンサルティング

経営のヒント

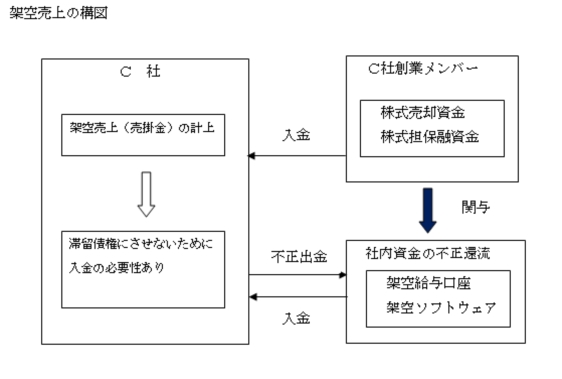

架空売上計上の実態②

今回は、C社が、いかにして架空売上の入金を行ったのかという点を中心にご紹介したいと思います。架空売上を計上したら、入金しない限り取引が完結しません。架空売上は取引の裏付けがないので、入金のあては無いのですが、資金をどうやって調達したのでしょうか?

(1)株式売却益による滞留売掛金の入金

C社創業メンバーは、株式上場で得た株式売却資金をC社に入金することで、売掛金が滞留していないように偽装しました。金額にしておよそ2億円。架空売上の取引先名を用い、ATMを使って現金で入金していました。ATMでの現金振込金額の上限が10万円となってからは、知人に銀行口座を開設してもらい、そこからC社に対し振込入金を行っていました。

やっとの思いで上場して得た株式売却益を、自社の架空売上の決済のために振込んでしまうなんて馬鹿げているのですが、当事者達は必死の思いだったのでしょう。悪いことをして得たお金は、自分のものにはなりませんね。

(2)株式担保融資による滞留売掛金の入金

株式売却益だけでは、売掛金の滞留を防止することが出来なくなってきたので、新たな方法で架空取引の資金のねん出にかかりました。創業メンバーは、自分名義のC社株を担保に融資を受け、その資金を(1)の知人の口座経由でC社に振り込んでいました。金額は2億5千万円だそうです。

しかし、(1)(2)の場合、いつも同じ知人の口座からC社に対し振り込みを行っていたら、名義人がいつも同じで怪しまれると思いませんか?これに対して、C社の財務責任者は、ネットバンキングの送金番号入力欄に多数の文字を入力すると、通帳記帳時には口座の名義人まで表示されないことを悪用し、外部からの入金を行う際は、特定のネットバンキングの口座を用い、送金の際に、入力文字が多くなるように取引先名を入力していたそうです。

(3)給与の架空計上による資金の還流

それでも資金が枯渇してきたので、C社は次なる手段に移りました。請求書があれば経費として社外に資金を流出させることが可能である点に着目し、すでに退職した社員の名義を用いて架空給与を、第三者の口座に出金させるというものでした。しかし、この方法は金額が少なく、税務署に発覚する恐れがあったので1年足らずで止めてしまいます。

(4)ソフトウェアの架空計上による資金の還流

(3)の方法がうまくいかなかったので、C社は、ソフトウェアの架空購入費用による資金流出を考え付きます。財務責任者は、取引実績のあったシステム会社の請求書を偽造して、会社の資金の流出を図りました。請求書の偽造にあたっては、請求書を切り貼りして、同じフォントにするなど細かな作業だったようです。また請求書の偽造にあたり、部下も巻き込み、「会社のスキャナーは使うな。作業は自宅でやるように。」として証拠が残らないようにしていました。偽造請求書の金額も当初は1~2千万円だったものが、最終的には1~2億円という金額に膨らんでいったそうです。また、請求書を偽造する先も、1社だけでなく3社にして、架空購入の分散を図ったそうです。

今回は、C社がいかにして架空売上の入金を行ったのかという点を中心に紹介してきました。一度架空売上を計上してしまうと、その中から抜け出すのが難しいのがお分かりいただけたでしょうか?資金の工面だけではなく、請求書等もすべて辻褄があうように偽造していたのですから、かなり手が込んでいたのだろうと推測できますね。

逆にいえば、架空売上の証拠となる証憑を完璧にそろえられてしまうと、なかなか不正取引を発見するのが難しいのではないかと思います。今回のように実際に上場までしてしまった訳ですし、会社の上層部(C社の場合創業メンバー)が主導して行っていたとなれば、いわば会社ぐるみで不正を行っていたわけで、社内チェック機能なんて働く訳がなく、内部統制は期待出来なかっただろうと思われます。